Vous avez peut-être déjà entendu parler de la cryptomonnaie Ripple (XRP), qui avait été citée dans cet article. Ripple est avant tout une technologie Blockchain qui vise des applications BtoB, comme l’envoi de fonds transfrontaliers et les échanges interbancaires. Or, le marché interbancaire est dominé depuis plus de 40 ans par un seul acteur : SWIFT (Society for Worldwide Interbank Financial Telecommunication). La technologie Ripple peut-elle disrupter le modèle actuel ?

Swift : un modèle de référence mondial

Swift est une société coopérative belge fondée en 1973 et détenue par plusieurs banques internationales. La plateforme Swift, lancée en 1977, gère la communication sécurisée pour les échanges financiers standardisés de plus de 11 000 organismes (bancaires, infrastructures de marché, entreprises internationales, etc) dans plus de 200 pays. Elle ne réalise pas de transactions mais se positionne comme un tiers de confiance, facilitateur et garant du registre des flux financiers.

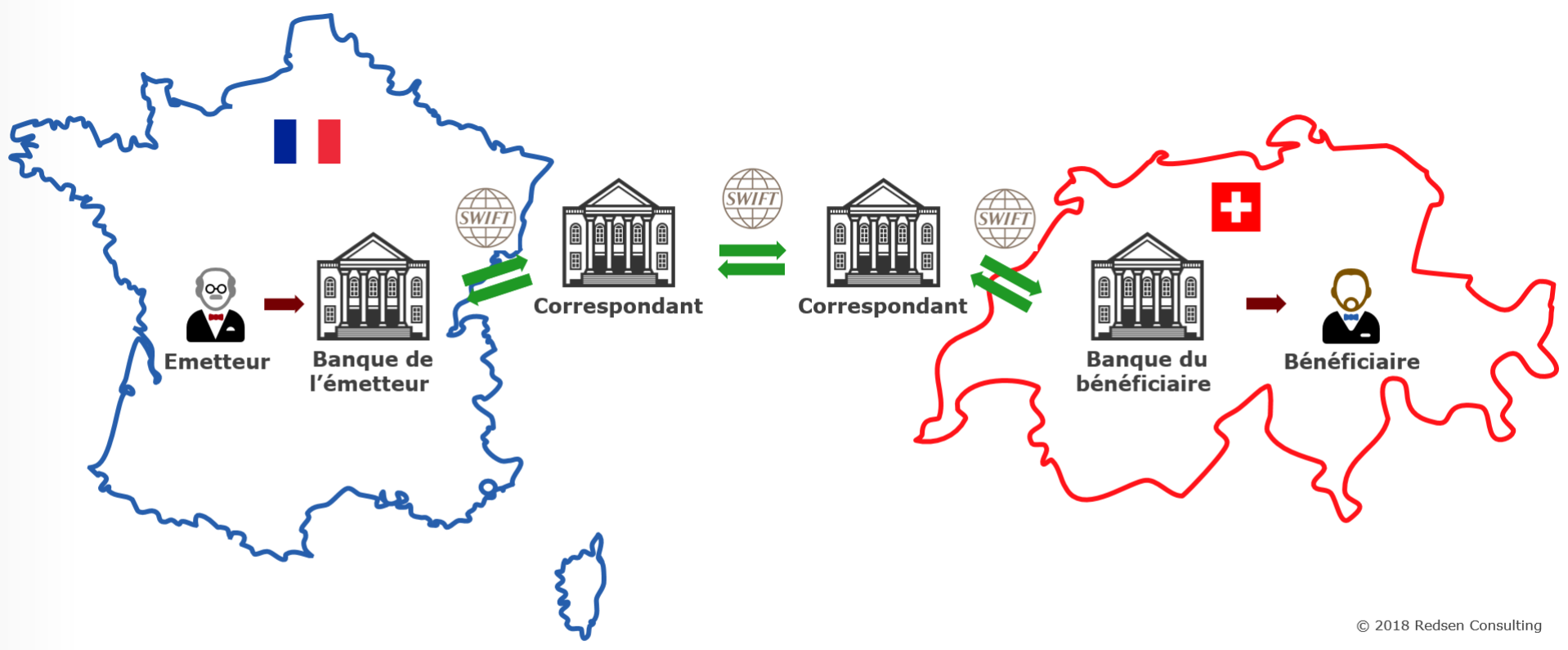

Transfert international avec Swift

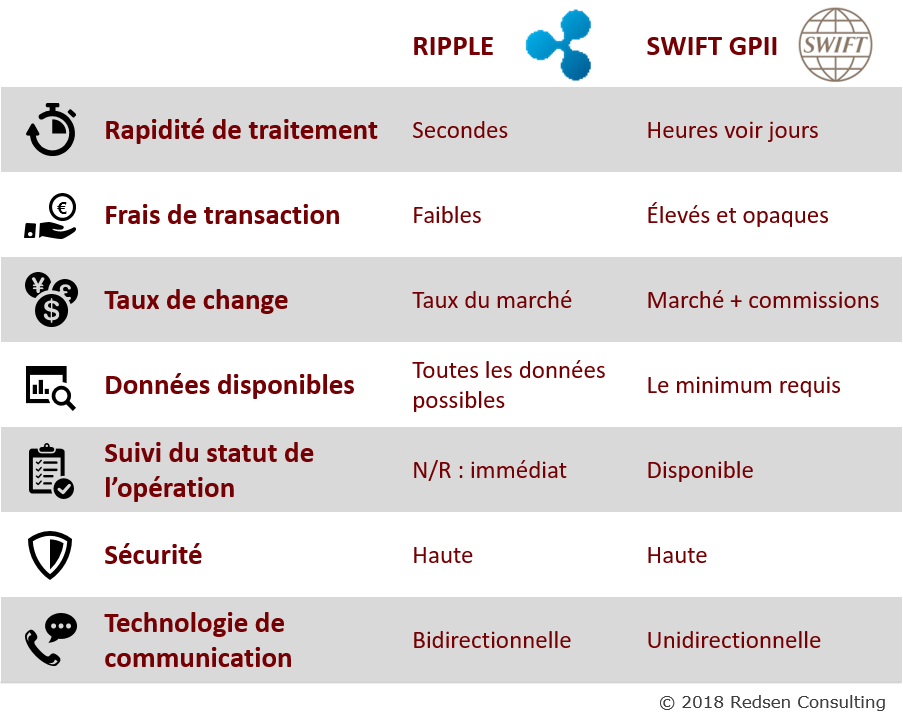

Le réseau Swift s’est amélioré continuellement au cours des années, et sa sécurité reconnue lui a permis de devenir le seul partenaire universel dans le domaine des flux financiers internationaux. Mais à l’ère du digital et du temps réel, ses clients ne comprennent plus pourquoi un transfert bancaire a besoin de 3 à 6 jours pour traverser une simple frontière. Lui sont également reprochés le manque de transparence sur les frais de transaction (en plus du coût d’investissement très élevé pour accéder au service) et le manque de visibilité sur le statut du transfert. Sans parler des récentes failles de sécurité, dont la plus impressionnante est celle de la banque centrale américaine (FED) qui a vu s’envoler 80 millions de $ en 2016.

L’entreprise a réagi en lançant en janvier 2017 la Global Payment Initiative (GPI). Ce nouveau processus réduit le temps de transfert international à un jour, permet un affichage des frais en amont de la transaction et offre une traçabilité de bout en bout. Sur le papier, le nouveau service a tout pour apaiser les mécontentements… et pourtant un an après n’a séduit que 150 clients et compte pour seulement 10% des transferts internationaux. Une des raisons citées par les clients est financière : pourquoi payer encore plus cher pour un service qui fait à peine mieux, quand il existe aujourd’hui des alternatives ? Il semblerait que cette ultime tentative d’amélioration de sa technologie soit restée vaine. Swift, qui annonçait l’année dernière ne pas vouloir investir dans la blockchain, vient de réaliser un « Proof Of Concept » avec la startup Smartcontract permettant d’automatiser des paiements de dividendes via Swift.

Ripple : la startup qui remet en cause toutes les bases

En 2012, Ripple est née du rêve de trois américains de pouvoir réaliser des transactions bancaires internationales en temps réel. Si les actualités en parlent beaucoup ces derniers temps, c’est parce que sa cryptomonnaie a réalisé un bon de 36 018% en 2017 contre « seulement » 1 318% pour le Bitcoin. Contrairement à ce dernier qui est une finalité dans l’application de la blockchain, le token Ripple n’a été pensé que comme un support d’échange sur une plateforme : Ripplenet.

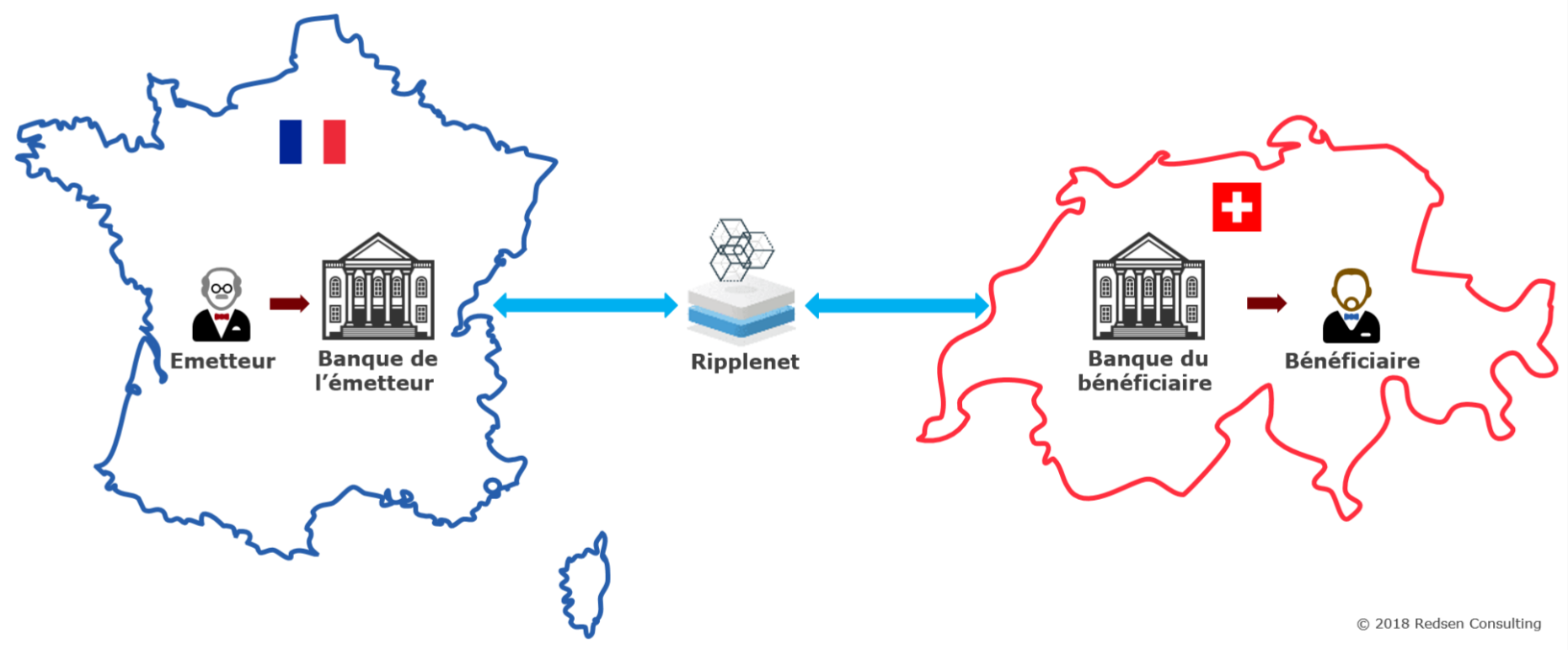

Transfert international avec Ripplenet

Le réseau Ripplenet, concurrent de Swift, compte aujourd’hui plus d’une centaine de clients, dont plusieurs sont des acteurs influents (Santander, UBS, Crédit Agricole, BBVA, American Express, …). Pourquoi un tel engouement ? La réponse tient en quelques mots : temps réel, faibles coûts, désintermédiation, sécurité très élevée (blockchain) et flexibilité.

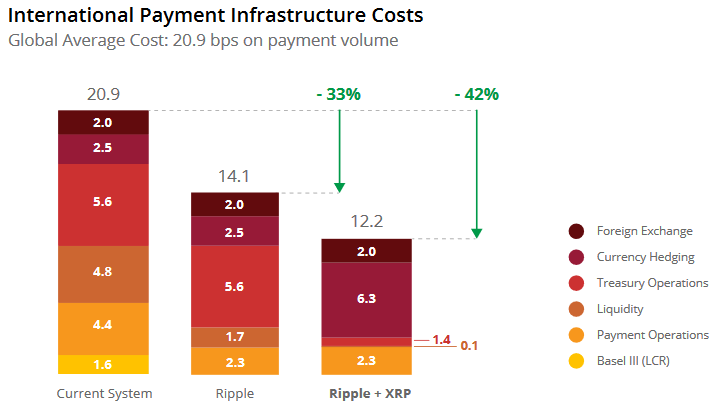

Source : Ripple.com

Basée sur des blocs pré-minés à son lancement (pas besoin de faire tourner de puissants ordinateurs gourmands en énergie), la technologie Ripple utilise également son propre protocole (Inter Ledger Protocol), présenté comme interopérable. Cela permet par exemple de connecter des systèmes de paiement de différentes nationalités, architectures, ou tout simplement des paiements mobiles avec des destinataires web. Enfin, les échanges peuvent se faire avec la cryptomonnaie Ripple (XRP), gage d’économies sur les transactions, mais également dans une monnaie nationale.

Conclusion

Comme nous l’avions évoqué dans nos précédents articles, l’adoption à terme de la blockchain est inévitable en raison des nombreux avantages qu’elle procure à la fois aux consommateurs et aux entreprises. La vitesse d’implémentation est en revanche difficile à estimer, laissant théoriquement le temps à Swift de revoir son modèle en profondeur pour conserver sa place de leader. L’arrivée de Ripple et de nombreux autres concurrents (Stellar, créée par un ex-fondateur de Ripple, ou encore Hyperledger, cofondée par IBM), rebat les cartes et lance une bataille d’innovations. Le grand gagnant sera probablement celui qui rassemble le réseau de banques non pas le plus grand, mais le plus influent.

En savoir plus :