Cet article a été rédigé dans le cadre de la rédaction du livre blanc Redsen intitulé « utiliser les services financiers pour développer son activité e-commerce B2B ou Marketplace B2B », corédigé avec Finexkap.

La Marketplace est devenue un business model à part entière qui s’est fortement démocratisé dans le secteur du B2C et qui séduit de plus en plus les acteurs du marché B2B. Même si les courbes de croissance sont relativement différentes entre les secteurs, les acteurs B2B semblent emboîter le pas de la Marketplace (lentement mais sûrement) et il est fort à parier que le modèle va considérablement se démocratiser d’ici 2030.

Les processus historiques B2B étant, par essence, peu adaptés voire insolubles aux activités digitales de commerce en ligne, les éditeurs technologiques Marketplace joueront un rôle important pour favoriser la conversion du modèle de place de marché avec des solutions plus adaptées à l’efficience opérationnelle et aux attentes des entreprises du B2B. Le modèle Marketplace demeure néanmoins à la portée de tous les acteurs professionnels car il offre une multitude de cas d’usages potentiels.

La Marketplace, une notion parfois mal comprise

Pour rappel, qu’est-ce qu’une Marketplace ?

Il est important de faire un rappel de la notion de Marketplace. On confond parfois la marketplace avec d’autres modèles de relation tripartite.

Une Marketplace (ou place de marché) est un espace en ligne géré par un opérateur où des acheteurs (demande) et des vendeurs (offre) se rencontrent afin d’effectuer des transactions de biens et/ou de services. Devenir opérateur Marketplace nécessite de respecter certaines conditions sine qua non pour être bien plus qu’une simple plateforme :

- Apporter de réelles promesses à ses acheteurs et à ses vendeurs (proposition de valeur) ;

- Se positionner en tiers de confiance ;

- Fournir un cadre légal transparent et sécurisé aux utilisateurs de la plateforme ;

- Proposer des outils, des fonctionnalités et des services garantissant la fluidité des transactions ;

- Ne pas faire preuve d’ingérence dans la politique commerciale auprès de ses marchands ;

- Être garant de l’équilibre entre l’offre et la demande ;

- Proposer une expérience client (UX) sans couture.

Comment fonctionne une Marketplace ?

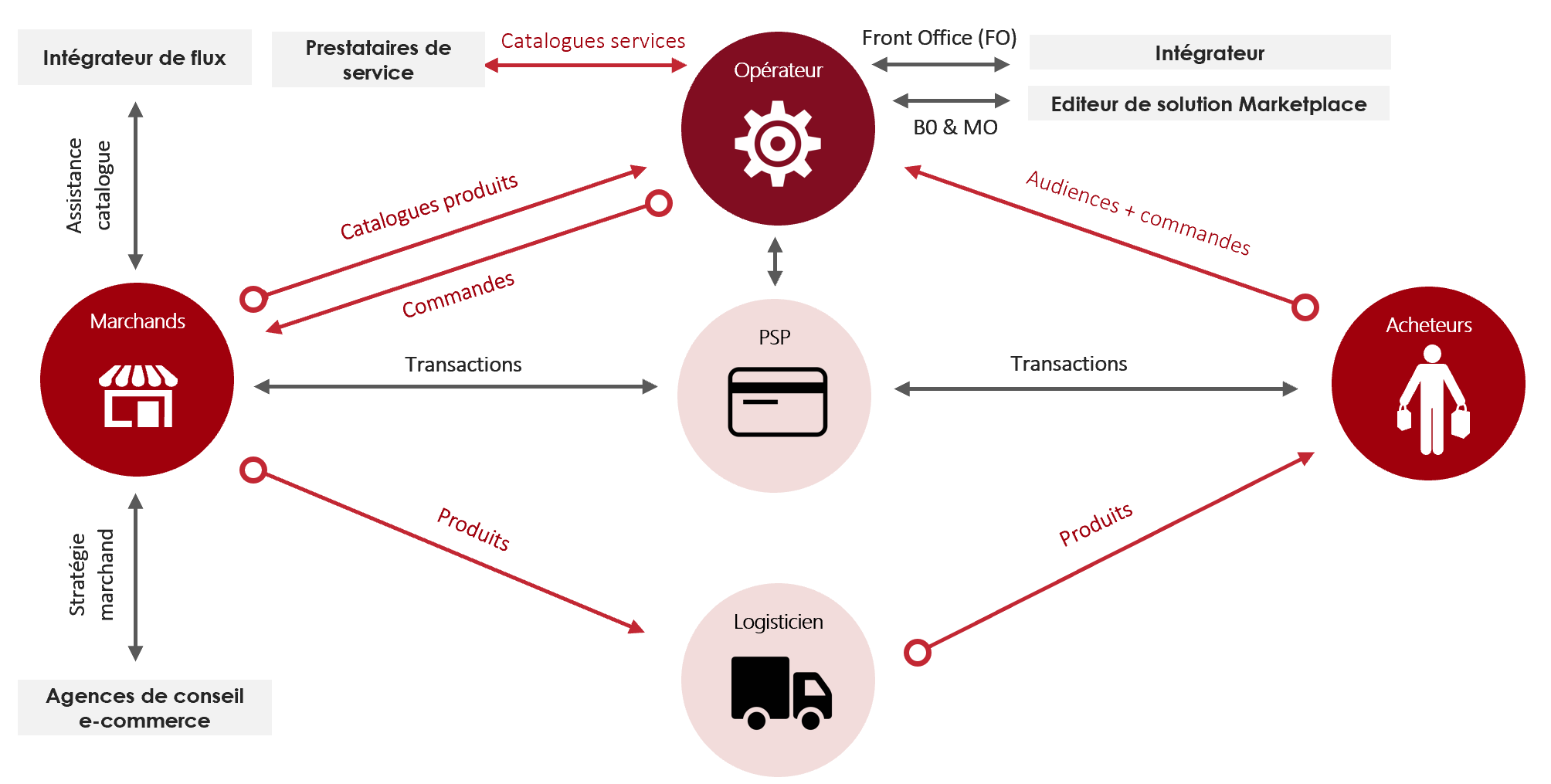

De manière générale et synthétique, un opérateur Marketplace met en relation des acheteurs et des vendeurs tiers sur sa plateforme sécurisée. Après avoir recruté et « onboarder » des marchands tiers, l’opérateur contrôle et valide leurs catalogues afin de les diffuser sur sa plateforme. De l’autre côté, les acheteurs visitent la Marketplace dans le but d’y effectuer des commandes de produits ou de services.

Dès lors qu’une transaction est enregistrée sur la Marketplace, le marchand se doit de la valider avant d’expédier la commande aux clients. L’opérateur n’est donc pas responsable du stockage et l’expédition des produits, même si celui-ci n’en demeure pas moins responsable. Les flux monétaires sont intégralement gérés par un opérateur de paiement (PSP) qui s’occupe de collecter les fonds et de reverser le solde aux vendeurs moins la commission de l’opérateur Marketplace (dès lors qu’une transaction est considérée comme « clôturée »).

En résumé, l’opérateur Marketplace joue le rôle de chef d’orchestre parmi tous les flux inhérents à sa plateforme en ligne : flux de catalogues, flux de commandes, flux de sécurité, flux de trafic, flux monétaire, flux logistique etc. tout comme une place de marché physique, à quelques rares exceptions près.

La chaine de valeur étendue d’une Marketplace B2B

L’écosystème d’une place de marché est très dense et réunit un ensemble d’acteurs interdépendants et vitaux pour le bon fonctionnement du modèle :

- L’opérateur ;

- Les acheteurs (B2B) ;

- Les marchands (vendeurs) ;

- Les éditeurs de solutions Marketplaces ;

- Les logisticiens tiers ;

- Les prestataires de paiement ;

- Les agrégateurs de flux catalogue ;

- Les prestataires de services financiers ;

- Les autres prestataires de services (KYC, service client, support marchand) ;

- Les intégrateurs ;

- Les autres éditeurs technologiques (outils de support client, PIM, OMS, CRM etc.) ;

- Les cabinets de conseil en stratégie (gestion de projets, recettes) ;

Quels avantages pour les e-commerçants B2B ?

Choisir le modèle marketplace c’est la volonté de s’affranchir des contraintes liées au e-commerce. En effet, étant un modèle économique à part entière, la mécanique de commission est remplacée par le mécanisme dit d’ « achat-revente ». Ce modèle sous-entend donc que l’entreposage et l’expédition soient effectués par les marchands tiers (à l’image du modèle du « Drop shipping »). L’opérateur ne supporte donc pas les coûts du stockage et d’expédition sauf pour ceux qui ont fait le choix de la logistique pour compte de tiers, comme pourrait le faire Amazon, véritable référence dans ce domaine.

En l’absence d’achat, l’opérateur a donc la maîtrise de ses coûts d’achat et ne peut pas perdre de l’argent sur un produit qu’il n’a pas vendu, sa marge opérationnelle étant la commission imputée sur ses marchands et non la marge entre l’achat et la vente (souvent plus faible que la commission). Cependant, une absence de ventes sur la Marketplace ne signifie pas de commission pour l’opérateur.

La marketplace apparaît alors comme un excellent moyen de bénéficier de relais de croissance par le biais de marchands tiers sans passer par une phase de sourcing, de négociation et de contract management, parfois lourde dans le modèle e-commerce standard.

Le modèle Marketplace offre également de nombreux avantages : accroissement de la taille du catalogue produit, augmentation du trafic, conquête de nouveaux territoires géographiques, tests de produits, et ce, tout en mutualisant les coûts existants (techniques marketing, commerciaux, de structure etc.).

Marketplace : quelles motivations stratégiques pour les entreprise B2B ?

Le modèle Marketplace offre un panel très riche de cas d’usages pour les acteurs B2B qui alimentent de nombreuses motivations stratégiques :

- Extension de gamme sur le catalogue existant (différenciation ou de focalisation) ;

- Stratégie dite de « long tail » ou « one-stop-shopping » (offre pléthorique de produits) ;

- Contrer les initiatives des concurrents ou celles de acteurs entrants ;

- Asseoir sa position au sein de son écosystème ou vis- à- vis des clients captifs ;

- La captation du trafic prospects et clients favorisant le revenu des produits additionnels (ex : Amazon avec « Amazon Web Services ») ;

- Bénéficier de relais de croissance sur des territoires jusqu’ici mal adressés ;

- Disrupter le marché traditionnel (expériences innovantes en créant de nouvelles intermédiations Client – Marchand) ;

- Repenser les circuits/canaux de distributions traditionnels parfois mal irrigués (en tant que fabricants ou fournisseurs) ;

- Améliorer l’efficience opérationnelle interne au travers d’une Marketplace d’e-procurement (facilitants la gestion des fournisseurs, la comptabilité, l’expérience approvisionnement etc.).

Autant de motivations que de cas d’usage qui apportent une réelle attractivité au modèle. Grace à la Marketplace le champ des possibles devient quasi infini auprès des entreprises B2B. Tous les acteurs du professionnel sont uniques et possèdent leurs modes de fonctionnements, leurs processus, leurs us et coutumes, leurs stratégies etc. De nombreuses ambitions stratégiques sur lesquelles le modèle Marketplace peut apporter une réponse.

Quel modèle économique à adopter pour une Marketplace B2B ?

A l’image des motivations stratégiques, les mécanismes de revenus induits par le modèle Marketplace sont vastes et parfois très subtils, nous pouvons référencer les plus courants :

- Abonnement sur les vendeurs (qu’il soit fixe ou par palier) ;

- Abonnement sur les acheteurs (qu’il soit fixe ou par palier) ;

- Vente de produits ou de services additionnels (ex : Amazon avec AWS) ;

- Commission sur les ventes ;

- Commissions sur la logistique ;

- Vente de « services financiers refacturables » (crédit, affacturage, financement, assurance-crédit ;

- Frais de setup (mise en service) ;

- La régie publicitaire (visibilité) ;

- Modèle freemium (gratuit avec des fonctionnalités payantes pour les acheteurs ou vendeurs).

Panorama des nouveaux opérateurs Marketplace B2B et des secteurs d’activité :

Typologies d’opérateurs Marketplace B2B :

- Les acteurs B2B traditionnels qui ont déjà emboîté le pas sur les e-commerçants (ex : Metro, Retif, Office Depot) ;

- Les opérateurs Marketplace B2C qui basculent en B2B (ex : Cdiscount, Amazon, ManoMano etc.) ;

- Les acteurs aîtres de leur écosystème (ex : FFF, Alstom, Rungis, CCIsotre, Accor, Thalès, Total) ;

- Les nouveaux entrants proposant une expérience différenciante (ex : Malt, Joor, Procsea) ;

Les secteurs d’activités où le modèle Marketplace B2B à la côte :

- Construction et BTP ;

- Recrutement et jobbing (« gig econonmy») ;

- Juridique et finance ;

- Alimentaire et CHR ;

- Banque et assurance ;

- Santé ;

- Immobilité ;

- Industrie ;

- High-tech et data ;

- Acteur du recyclage.

Quel futur pour la Marketplace B2B ?

Le modèle Marketplace a de très beaux jours devant lui. Nous sommes toujours aux prémices du modèle Marketplace B2B et dans l’attente d’opérateurs « locomotives-disrupteurs » à l’image des Marketplaces B2C : Uber, Airbnb, Doctolib.

Les avancés perpétuelles de la technologie du marché et des fonctionnalités propres aux solutions Marketplace et e-commerce favoriseront la conversion au modèle marketplace B2B. Elles seront davantage propices aux processus B2B existants, parfois incompatibles avec les processus e-commerce ou les processus Marketplace.

L’apparition constante de nouveaux opérateurs Marketplace maintiendra une activité concurrentielle à un niveau élevé et démocratisera le modèle sur la prochaine décennie.

L’avenir du modèle se jouera probablement autour des services financiers qui sauront le catalyser et ainsi libérer complétement les acteurs traditionnels du B2B vers la Marketplace. Ils offriront, pour les entreprises professionnelles, des sécurités financières, des options financières intéressantes (financement, assurance-crédit, affacturage) supplémentaires, et une possibilité de scalabilité.

La difficulté qui demeure aujourd’hui est relative à l’intégration de ces services financiers au sein du parcours de navigation afin de proposer une expérience client (UX) totalement fluide, optimisée, et sans couture.

Managing Consultant – Expert Marketplace

Partagez sur :

Découvrez notre webinar Replay Jeudi Trendy – Marketing Automation

Découvrir

Découvrez notre livre blanc Les assureurs face aux défis, tendances, opportunités de la nouvelle ère à venir

Découvrir

Découvrez notre offre Diagnostic de maturité digitale – Prioriser votre stratégie digitale avant de lancer votre transformation

Découvrir