MiFID : un tournant règlementaire.

MiFID, acronyme de « Markets in Financial Instruments Directive » est une directive Européenne entrée en vigueur en 2007. Cet instrument législatif constitue un élément clé du plan d’action des services financiers 2005-2010 mis en place par la Commission Européenne.

Son but majeur est d’unifier et d’harmoniser la protection de l’investisseur au sein de l’Europe. Pour cela, la règlementation encadre non seulement les bourses traditionnelles et les plateformes de négociation, mais également l’ensemble des services fournis par les entreprises d’investissement. En ce qui concerne ces dernières, la directive MiFID leur impose désormais le respect des trois principes fondamentaux suivants :

- Agir d’une manière honnête, équitable et professionnelle, qui serve au mieux vos intérêts. Ce principe permet une meilleure protection du client lors de négociations avec une entreprise détenant une position dominante du fait de son statut de professionnel de la finance.

- Vous fournir des informations correctes, claires et non trompeuses. Ces informations permettent de comprendre en détails les produits et services proposés, ainsi de prendre des décisions d’investissement en connaissance de cause. Ce principe évite la transmission d’informations biaisées ou confuses.

- Tenir compte des situations individuelles. Ce principe assure à l’investisseur que ses investissements correspondent à ses besoins et exigences, ainsi qu’à ses connaissances concernant les produits financiers.

Etendre et renforcer la règlementation avec MiFID II.

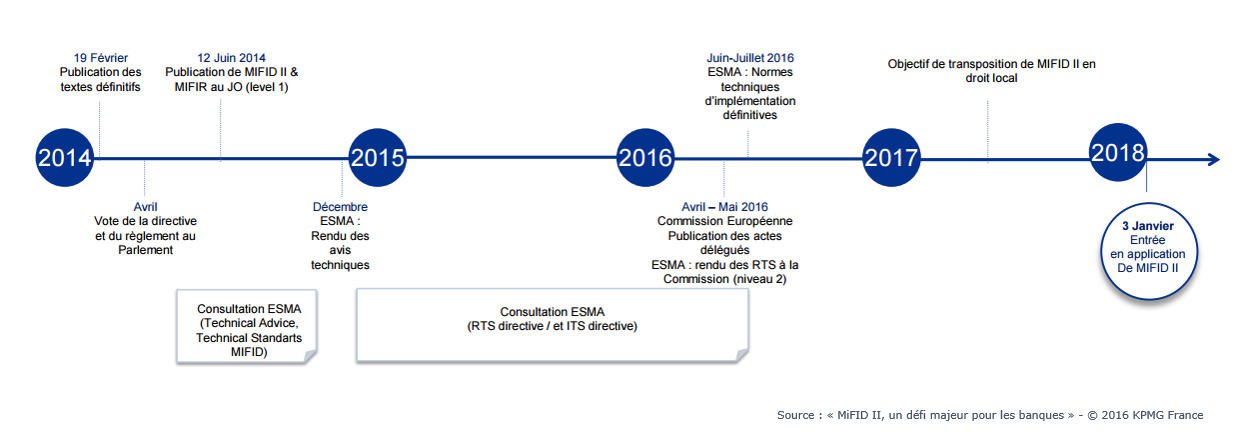

MiFID II naît en 2011 de la volonté de réviser et renforcer la règlementation MiFID en place. Elle est adoptée en 2014, mais son application été repoussée pour Janvier 2018. Ce nouvel agenda trouve son origine dans la complexité exceptionnelle des règles à appliquer, tant pour les institutions financières que pour l’ESMA (le gendarme boursier Européen) et l’UE elle-même.

MiFID II se base sur plusieurs piliers :

- Extension de MiFID à tous les produits financiers et institutions financières.

- Augmentation de la transparence sur les transactions financières (règlement MiFIR).

- Augmentation de la protection de la clientèle des institutions financières. En particulier, on améliore la protection de l’investisseur par le renforcement de l’évaluation du profil de risque client. Notre partenaire Neuroprofiler a développé une solution qui couvre ce périmètre :

- MiFID II exige que l’institution financière comprenne réellement la psychologie d’investissement du client. Cette compréhension ne doit pas se baser sur une auto-évaluation de la part du client puisque celui-ci n’est a priori pas capable de le faire de manière objective.

- De plus, il est recommandé d’utiliser des méthodologies scientifiques telles la finance comportementale, pour évaluer de manière impartiale le profil d’investisseur du client.

- Enfin, il est demandé d’évaluer l’aversion au risque du client, de contrôler sa cohérence au long terme, et de procéder aux évaluations de profil d’investisseur au moins une fois par an (parfois plus pour les clients dont le profil est « dynamique »).

- Harmonisation de la règlementation actuelle à tous les pays.

- Renforcement non seulement de la supervision des autorités, du devoir de reporting, mais également des sanctions.

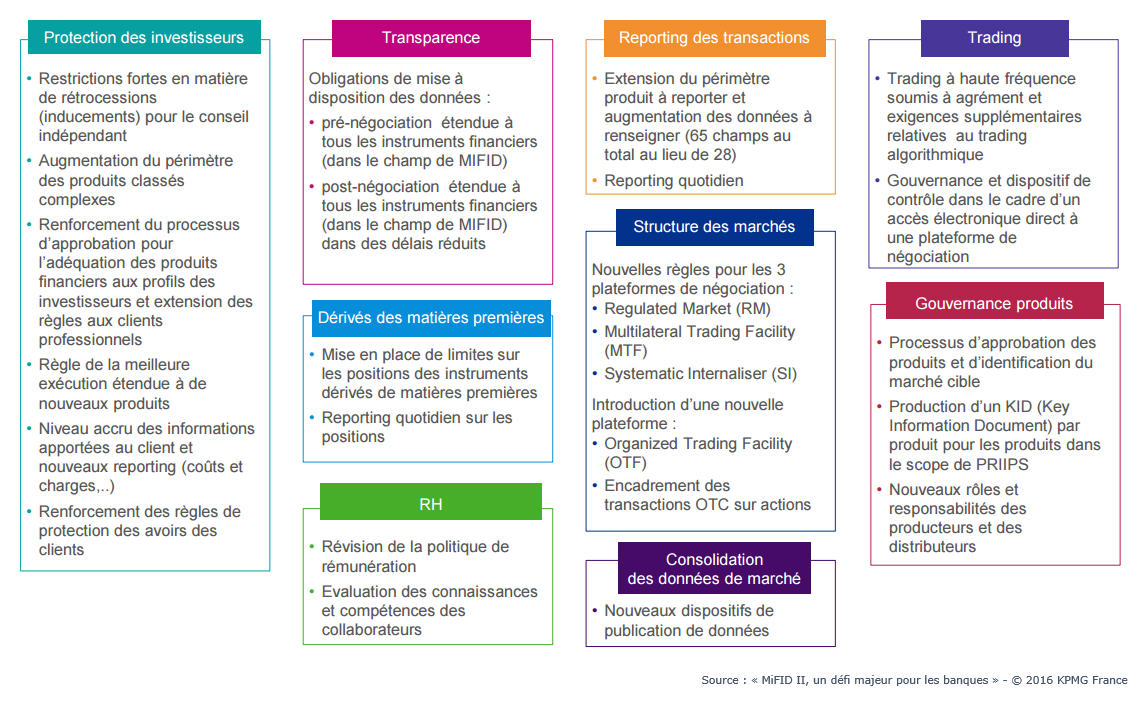

Les nombreuses implications de MIFID II dans tous les départements de la banque sont résumées ci-dessous.

Parlons maintenant des impacts technologiques de MiFID II.

Les impacts et réinvestissements technologiques amenés par MiFID II ont été peu abordés dans la presse. Pour en donner un aperçu, voici une liste de composantes technologiques à considérer.

Front-office : vente et réception des ordres

- Connectivité et messagerie client. Le protocole FIX (standard de messagerie financière) est considérablement impacté par MiFID II. Des maintenances informatiques seront nécessaires pour faire évoluer les champs des messages, en ajouter de nouveaux pour soutenir les nouvelles exigences de reporting. Les règles de validation des messages devront également être réévaluées/recertifiées avec chaque partenaire.

- Horodatage. Avec cette nouvelle version de la directive, l’horodatage des transactions à la microseconde près n’est plus réservé qu’aux seules transactions à haute fréquence. La communauté FIX a d’ailleurs publié un package pour prendre en compte cette nouveauté liée à MiFIR.

- Demande d’offres. La communication d’une offre avant prise d’ordre se systématise et se déplace progressivement côté courtage. Afin de répondre à l’obligation de transparence, les règles de contrôle se renforcent selon : le délai d’envoi d’une offre au client, l’obligation de réconciliation, le contrôle du prix de l’ordre, de sa valeur, de son volume… Avec des alertes en temps réel en cas de violation de ces règles. Ces éléments impacteront les systèmes de prise d’ordres classiques et routeurs intelligents, ainsi que les solutions d’analyse de risques « pre-trade ».

- Données référentielles des instruments financiers. Les systèmes de gestion des ordres devront intégrer des données additionnelles sur les instruments aux vues des critères à considérer avec MiFID II (liquidité, taille de l’ordre…). L’accès à de nouvelles sources de données de référence telles que le FIRDS de l’ESMA devra être implémenté.

Middle-office : exécution des ordres et contrôles au niveau des plateformes de trading

- Systèmes d’accès aux marchés. Les « Direct Market Access gateways » sont très fortement touchées par l’obligation d’améliorer la granularité des messages et leur horodatage (idem FIX). Ici, la difficulté réside dans le fait qu’il n’y a pas de standard établi au travers des nombreuses places de marchés. Cela implique un mapping complexe des données, une révision complète des APIs existantes et des développements spécifiques sur cette année. Les banques qui avaient déjà externalisé ces processus seront dans les délais, quant aux autres…

- Supervision des activités de trading. MiFID II amène maintenant une exigence de supervision consolidée et en temps réel du trading. Elle invite également à une plus forte réactivité si une intervention s’avérait nécessaire (annulation de groupes d’ordres, suspension de sessions de trading…). Les solutions techniques en place sont pour la plupart incapables d’analyser, de croiser de larges volumes de données et de générer des alertes dans le délai attendu. De plus, les grandes institutions qui généralement traitent via des solutions hétérogènes les différentes classes d’actifs, sont face à un réel challenge pour fournir une supervision centralisée. Adosser au système d’information une solution technologique « big data » pourra permettre de relever ce challenge.

- Réconciliations et contrôles. MiFID II ajoute la nécessité d’une réconciliation a posteriori des ordres, entre l’établissement financier et le registre de plateformes de négociation d’un nouveau type : les « Organised Trading Facility (OTF) ». Bien que cela ne soit pas explicite dans les textes, ces rapprochements devraient être idéalement réalisés en temps réel. Donc, cette nouveauté implique une fois encore la création de nouvelles interfaces techniques avec des tierces parties.

Middle et Back-office : workflows port-trade et reporting

- Données et cycle de vie des trades. La directive renforce la nécessité de tracer l’historique des ordres et de pouvoir les auditer, quelle que soit leur complexité, liens, composition et modifications. Les établissements devront continuer à investir dans le domaine « post-trade » afin de normaliser les pratiques de traçabilité « front to back » et l’archivage des données.

- Reporting sur les ordres et sur les transactions. MiFID II amène son lot de nouvelles règles de reporting, sur un périmètre d’instruments élargi (ajout des OTC par exemple). Dans un souci de transparence et de lutte contre la fraude, le régulateur réclame toujours plus de données, de précision et de réactivité. La responsabilité du reporting se complexifie fortement et impliquera la mise à jour des moteurs de règles et des workflows. De plus, la directive introduit de nouveaux acteurs chargés de centraliser et contrôler les rapports :

- Les opérateurs APA (Approved Publication Arrangement), certifiés par le régulateur sont chargés du reporting commercial en fonction des instruments. Ce reporting doit être fait dans la minute suivant l’exécution dans beaucoup de cas, donc autant dire en temps réel.

- Une instance unique, nommée ARM (Approved Reporting Mechanisms) est en charge des rapports sur les transactions. Ce reporting comporte plus de données mais peut être fait à J+1.

En outre, des exigences autour des « règles de meilleure exécution » sont au menu de MiFID II. Là encore, des technologies de type big data/analytics pourront jouer un rôle important.

Quel est le calendrier de mise en place de MiFID II ?

MiFID II est une règlementation Européenne; elle a donc mis plusieurs années avant d’être affinée, votée, puis appliquée. Il y aura également une année de souplesse de la part des autorités, durant laquelle les institutions ne seront pas ou peu sanctionnées en cas de non application.

MiFID II : Où en sont les institutions financières ? Comment tenir les délais ?

L’avènement de MiFID II ajoute une pression supplémentaire sur les institutions financières en agitant le spectre de nouvelles amendes. En outre, cette directive stricte touche un périmètre large dans un délai très court (Janvier 2018).

Des retards se font déjà sentir dans trois domaines distincts :

- Trading.

- Gouvernance des produits.

- Protection des investisseurs.

Selon l’institution, un domaine peut prendre le pas sur l’autre. Par exemple, les banques privées sont plutôt concernées par la protection des investisseurs. En revanche, les banques d’affaires focalisent sur le trading et la gouvernance produits. Aujourd’hui, tous les pays de l’Union Européenne sont concernés par cette mesure. Des lois équivalentes sont en place ou se renforcent sur tous les continents.

La solution la plus rapide, la plus efficace et la moins coûteuse pour les institutions financières est de faire appel à des fournisseurs de services indépendants. Cette évidence explique la croissance du secteur des Fintechs et Regtechs, des startups telles que Neuroprofiler et NetGuardians.

Les avantages liés à cette solution sont nombreux :

- Faire appel à des startups dont c’est la spécialité. Celles-ci font souvent appel à des experts scientifiques et technologiques, ainsi qu’à des experts légaux du secteur bancaire.

- Réduire les coûts et délais par rapport à une solution en interne, en évitant l’embauche d’experts pour chaque sujet. De plus, cela permet d’externaliser ce besoin dans une structure généralement plus souple et plus rapide que l’institution financière elle-même.

- Pas d’augmentation du risque. Les startups doivent elles-mêmes être approuvées par des auditeurs indépendants, afin de démontrer l’adéquation de la solution avec la réglementation.

Pour conclure…

Notre constat est que l’augmentation des règlementations européennes et nationales dans le secteur financier pousse les institutions concernées à prendre des mesures lourdes et coûteuses afin d’éviter les sanctions des régulateurs. Dorénavant, ces mises en œuvre passeront de plus en plus via des Fintechs et Regtechs. Grâce à de nouveaux modèles de management, ces sociétés apportent aux acteurs traditionnels l’agilité et l’efficacité qui leur permettra de tenir les échéances.

Voir aussi :

- Neuroprofiler est une RegTech qui utilise la finance comportementale pour analyser le profil de risque des clients des institutions financières, en accord avec MiFID II. Nous vous invitons à lire notre article décrivant la solution ou à contacter directement l’équipe : [email protected]

- Le descriptif officiel de MiFID II (2011) : https://www.esma.europa.eu/policy-rules/mifid-ii-and-mifir

Article coécrit avec Tiphaine Saltini, Rose Valette et Valentine Rey de Neuroprofiler.