PSD2 est la dernière version de la Directive Européenne sur les Services de Paiement (réf. EU 2015/2366, 93 pages). Le Parlement Européen l’a adoptée le 8 Octobre 2015 pour une mise en application en 2018. Dans un premier temps, il y a eu beaucoup de spéculations autour de cette révision : en tirer l’essence n’est pas toujours simple.

Aujourd’hui, nous allons en résumer les grands axes. Puis dans un prochain article, nous reviendrons plus en détail sur les enjeux de cette directive, tant pour les acteurs financiers que pour les consommateurs comme vous et moi.

La genèse…

Tout a commencé en 2007, avec la Directive sur les Services de Paiement (PSD) dont l’objectif était de créer un marché unique des paiements au sein de l’Union Européenne. Cette première version statuait sur :

- La mise en place de lignes directrices pour des services de paiement modernes au sein de l’UE.

- Une simplification du traitement des paiements réalisés en zone européenne.

- La mise en place d’un cadre légal pour l’initiative SEPA (Single Euro Payments Area), qui couvre déjà 34 pays dont la Suisse.

- L’ouverture du marché des paiements et la promotion d’une concurrence possible de nouveaux venus.

- Enfin, un support à l’innovation pour rendre les paiements plus efficaces et moins coûteux.

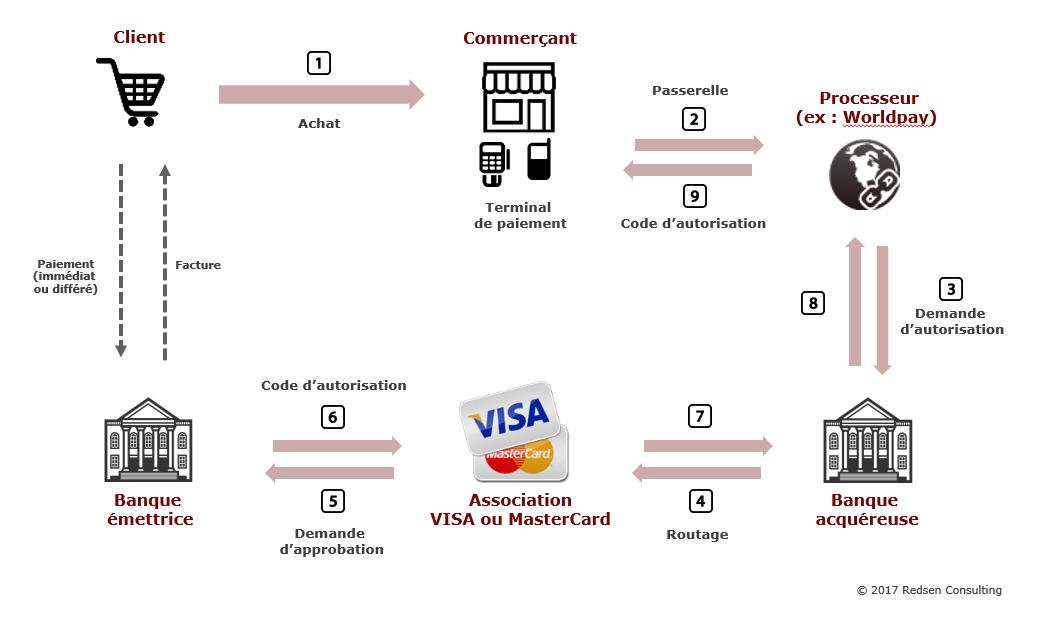

Au fait, les services de paiement, comment ça marche ?

Pour commencer, les acteurs d’un paiement sont les suivants :

- Le client.

- Le commerçant, référencé par un numéro d’identification unique : le Merchant Identification Number (MID).

- La banque du commerçant, dite « banque acquéreuse » ou « acquéreur».

- La banque de l’acheteur, dite « banque émettrice » qui joue le rôle de distributeur de la carte pour le compte des associations de cartes de paiements.

- Les associations VISA et MASTERCARD, qui regroupent et sont financés par la quasi-totalité des établissement financiers dans le monde.

- D’autres intermédiaires, sous-traitants des acteurs ci-dessus (terminal/passerelle de paiement, processeurs, hébergeurs…).

Les étapes classiques d’un paiement sont :

Les étapes classiques d’un paiement sont :

- Le client achète des biens ou des services auprès d’un commerçant (physique ou web)

- Un terminal (Téléphonique, IP, Mobile, Internet…) contacte un processeur de paiement

- Le processeur émet une demande d’autorisation à la banque acquéreuse (celle qui détient le compte du commerçant)

- Ensuite, l’acquéreur transmets la demande à Visa ou MasterCard selon le type de carte utilisée

- L’association adresse une demande d’approbation à la banque émettrice de la carte (contrat avec le client)

- Si le porteur de carte est valide, la banque émettrice renvoie à l’association un code d’autorisation

- Le code d’autorisation est transmis à l’acquéreur

- Puis, le code d’autorisation (ou le cas échéant un code de refus) est transmis par l’acquéreur jusqu’au commerçant

- Enfin, le code arrive au terminal de paiement. Puis l’achat est validé par un code PIN ou un reçu signé qui engagent le client à payer le montant approuvé.

Plus tard, la banque émettrice adressera une facture cartes à son client qui devra en payer le solde selon les conditions contractuelles définies lors de l’acquisition de la carte de paiement.

Les apports de la PSD2

Dans la continuité de la PSD, sa deuxième mouture va plus loin dans l’intérêt du consommateur, aussi dans l’ouverture à la concurrence pour de nouveaux entrants… Les points clés étant :

- Une amélioration de la standardisation, de l’intégration et de l’efficience des plateformes de paiement au sein de l’UE.

- L’intégration de nouveaux services de paiement tels que les paiements mobiles et les paiements en ligne, avec à la clé une clarification de leur cadre d’utilisation.

- La mise en place d’une meilleure protection des consommateurs.

- Egalement, un effort dans l’harmonisation des prix.

- Une amélioration des normes de sécurité dans le traitement des paiements.

- Enfin, la création de conditions de concurrence équitables pour tous types de fournisseurs de services de paiement.

Tout ceci en continuant à promouvoir l’innovation dans l’écosystème des paiements.

La suite de l’histoire…

En résumé, la directive PSD2 suit la volonté de la Commission Européenne de créer un “marché digital unique” pour 2020.

L’agenda officiel est le suivant :

- Adoption de la PSD2 : fin 2015.

- Année 2016 : phase de consultations.

- Janvier 2017 : l’EBA (European Banking Authority) publie des propositions pour les standards techniques d’échange des données, le « Regulatory technical standards (RTS) ».

- Mi-2017 : version finale du document RTS.

- 18 Janvier 2018 : entrée en vigueur et application au sein des états membres.

- A ce stade, les banques auront probablement 2 ans pour se mettre en conformité.

“Banking is necessary, Banks are not.”

Bill Gates (1990)

Voir aussi :

- La PSD2 dans le texte

- L’article de mon collègue Thomas à propos de nouvelle loi Européenne sur la protection des données : Protection des données : ce qui change avec le Règlement Européen

- Et pour les plus technophiles, les notes du W3C sur la PSD2