Dans un précédent article, nous avions exploré le contenu de la dernière Directive Européenne sur les Services de Paiement nommée PSD2. Avec ce deuxième volet, l’équipe Redsen Consulting partage son analyse des enjeux pour les différents acteurs d’une relation bancaire à horizon 2020.

La PSD2… Pourquoi devrais-je m’en soucier ?

En tant que CONSOMMATEUR

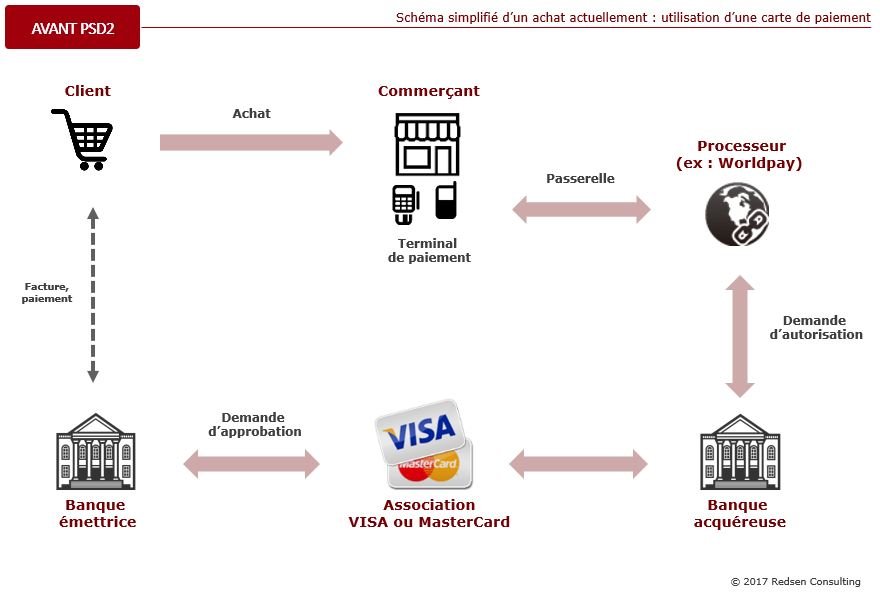

1) Généralement, lors d'un achat en ligne nous saisissons nos coordonnées de carte de paiement sur le site du web-marchand. Puis, il recevra les fonds par l'entremise d’intermédiaires dont le nombre et le rôle ne sont pas toujours très clairs.

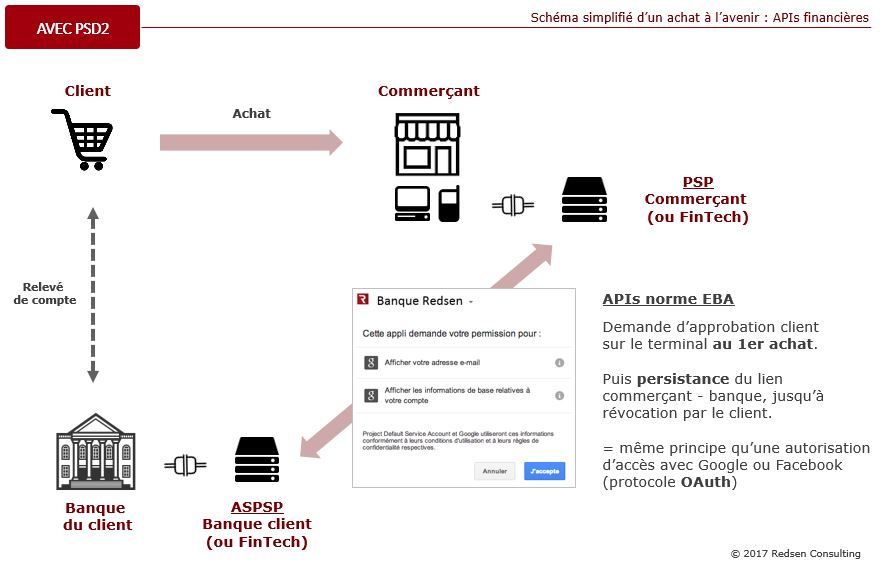

La directive PSD2 permettra aux distributeurs de demander aux clients l’autorisation d’utiliser directement leurs coordonnées bancaires lors d’une transaction. Une fois la permission donnée, le vendeur recevra le paiement de la banque du client sans intermédiaire. Ainsi, il court-circuitera les systèmes de paiement actuels (acquéreurs/fournisseurs de cartes). Cette connexion directe entre distributeurs et banques sera mise en œuvre grâce à des APIs ou « Applications Programming Interface ». En clair, ce sont des interfaces techniques permettant d’établir des connexions entre plusieurs logiciels.

Du point de vue du client, ce nouveau mode de paiement aura l’avantage d’être instantané, tout en étant plus sécurisé et moins coûteux que l’usage d’une carte. L’utilisation des APIs financières ouvre des perspectives intéressantes aux entreprises les plus innovantes, surtout aux FinTechs qui pourrons dorénavant s’interfacer directement aux données des institutions financières.

2) Dans ce type de transaction, nous pouvons objectivement noter qu’il y a peu de transparence sur les frais appliqués, les conditions de recours et la sécurité globale.

En théorie, PSD2 induira plus de transparence et protègera mieux les consommateurs grâce aux mesures suivantes :

- Obligation d’information sur la transaction au client avant l’exécution.

- Interdiction d’appliquer des frais supplémentaires pour les paiements par carte, homogénéisation des pratiques au niveau Européen.

- Meilleure protection des consommateurs contre la fraude, limitation de la transaction à 50 Euros en cas de paiement non autorisé.

- Droit inconditionnel de remboursement pour les prélèvements effectués selon le régime SEPA CORE.

- Renforcement de la protection des paiements réalisés hors du périmètre Européen et hors Euros.

- Authentification renforcée, ne dépendant pas uniquement d’un mot de passe ou d’un code carte (voir le concept d’authentification à deux facteurs).

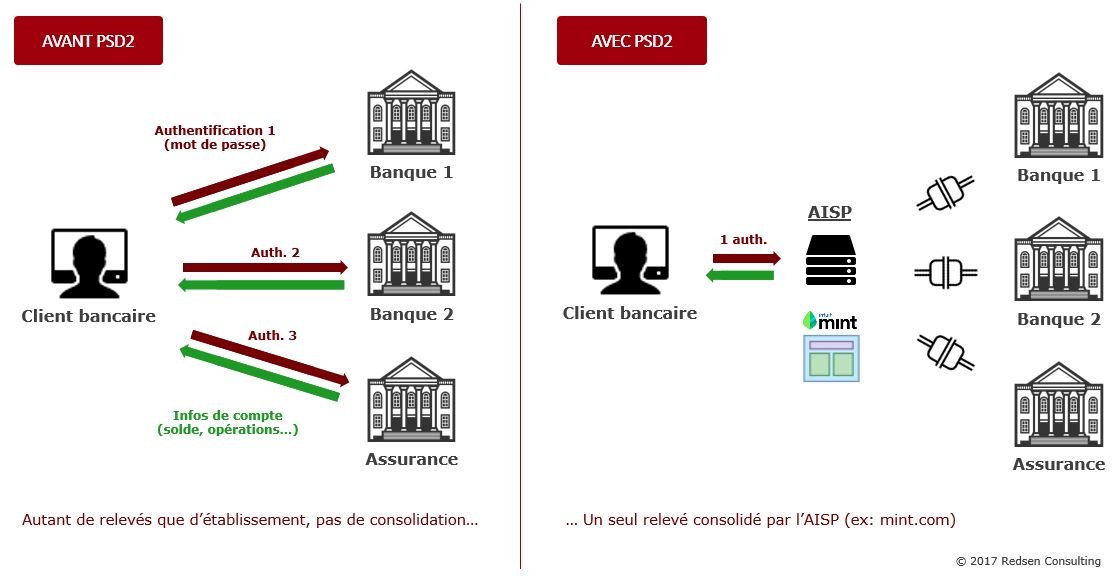

3) Pour ceux qui sont multi-bancarisés, afin d’accéder aux comptes il est nécessaire de se connecter séparément à la solution de chaque enseigne (site web/app mobile).

PSD2 introduit une nouvelle catégorie de fournisseurs de services de paiements (PSP, Payment Service Providers) appelée TPSP (Third-Party Service Providers). En fait, on pourrait les définir comme des « fournisseurs d’informations de comptes et de paiement ». Ce ne sont pas nécessairement les banques… Et cela fait toute la différence !

En effet, il sera possible dans un avenir proche de consolider vos informations financières dans un seul portail web. Ce site agrégera tous vos actifs et transactions selon vos souhaits. Adieu mon vieux Money/Quicken installé sur le PC dans lequel, au mieux je dois intégrer un par un des fichiers de relevés de comptes téléchargés sur chacune de mes banques. Dans le pire des cas, saisir une à une les ligne de débit/crédit… Avec cette vue à 360° couplée à des algorithmes d’enrichissement, les nouvelles plate-formes pourrons fournir des conseils personnalisés d’optimisation de vos finances et taxes. En outre, cela offrira des opportunités de ventes croisées (publicité, revente de données…) comme le font les GAFAM (Google-Apple-Facebook-Amazon-Microsoft) qui sont bien évidemment déjà sur le coup : vive l’Open Banking!

En tant que BANQUE

Fatalement, la PSD2 impliquera des investissements massifs pour les banques. De plus, elle réduira des sources de revenus et ouvrira le champ à de nouveaux entrants sur un marché oligopolistique.

On distingue deux types de TPSP :

- Les fournisseurs d’informations sur les comptes : AISP (Account Information Service Provider). Ils permettrons de rapatrier les informations des comptes quelle que soit la banque dans laquelle ils sont tenus. Selon consentement explicite du client, les banques seront obligées de fournir les données aux AISP via des APIs normalisées par l’European Banking Authority.

- Les fournisseurs de services d’initiation au paiement : PISP (Payment Initiation Service Provider). Ces derniers vont se substituer au schéma actuel passant par l’entremise d’un réseau de carte bancaire. En fait, cela sera un peu comme si le vendeur faisait des prélèvements directs sur le compte du client. Les banques seront alors tenues de fournir aux PISP des APIs permettant de réaliser directement ces transactions avec les comptes.

Par conséquent, la tendance à l’érosion du taux de fréquentation des agences bancaires va encore s’accélérer. Et l’utilisation d’applications bancaires « propriétaires » va aussi en pâtir. L’enseigne bancaire va progressivement perdre en visibilité et aura plus de mal à exploiter ses canaux de communication existants. C’est un nouveau challenge sur la fidélité et l’acquisition de clients.

Demain, les acteurs traditionnels du paiement devront réviser leur modèle d’affaire orienté sur l’application de commissions d’interchange disons… farfelues (9% de pertes de revenus estimées d’ici 2020 avec l’introduction des PISP). De plus, ils devront apprendre à collaborer avec de nouveaux acteurs plus agiles, nés de technologies ayant moins de 10 ans et travaillant en temps réel – là où les solutions de core banking ont 30 ans et sont des systèmes fermés, souvent poussifs et difficiles à faire évoluer.

En tant que FINTECH

Bienvenue dans le monde du visible… et des réglementations. Fini le bac à sable et les prototypes sans lendemain !

Dorénavant, pour jouer dans la cour des grands il ne suffira plus d’être un bon « techie ». Il faudra de se doter des meilleurs conseils pour suivre les cycles réglementaires, se soumettre aux audits, renforcer la sécurité et mettre en place des partenariats stratégiques tout en respectant les codes du milieu.

Demain, de nombreuses opportunités seront à saisir autour du déploiement de solutions de finance personnelle, d’analyse de données, de « cross-selling ». Leur mise en oeuvre est possible en partenariat avec des banques, en marque blanche, en intermédiation, en monétisation de données… etc. Dans un prochain article, nous ferons un état des lieux des initiatives les plus avancées dans ce domaine.

Conclusion

Chers banquiers, si vous n’en êtes pas encore conscients : PSD2 n’est pas une option c’est une fatalité qui va vous forcer à radicalement repenser votre modèle de revenus et la relation au CLIENT… Et pour être prêt en 2020 c’est maintenant que cela se joue !

A noter qu’une grande inconnue reste la réaction des consommateurs face à ces changements.

Ce type de problématique est l’un des axes d’expertise de Redsen. Au besoin, nous pouvons vous aider à définir une stratégie et à en soutenir la mise en oeuvre.

Voir aussi :

- La première partie de cet article : Services de paiement en Europe : l’essentiel sur PSD2 en 3’ chrono

- Un peu de technique : exemple du protocole OAuth 2.0 pour l’accès aux APIs de Google

- Les API financières selon OpenID

Complément : l’European Banking Authority a publié le 23 février le dernier draft des Regulatory Technical Standards (RTS) de PSD2. Lien vers l’article (EN) : https://www.eba.europa.eu/-/eba-paves-the-way-for-open-and-secure-electronic-payments-for-consumers-under-the-psd2