Un beau jour de Mai, au détour d’une discussion avec un ami nous avons divergé vers les activités de la practice finance de Redsen. Jusqu’à LA question fatidique : « Au fait… C’est quoi une Fintech ? Ça sert à quoi ? »

Là, j’ai réalisé que le fait de travailler régulièrement avec ces sociétés a complètement biaisé ma perception : « il est évident que tout le monde sait ce qu’est une Fintech ». En fait, non…

D’ailleurs, cette prise de conscience est corroborée par une récente étude commanditée par Deloitte indiquant que seulement 4% des Français savent « à peu près » ce qu’est une Fintech.

Alors, avant l’été je m’engage solennellement à vous introduire ce concept qui fera votre quotidien financier à très court terme, que vous le souhaitiez ou non.

Beaucoup de spécimens dans ce zoo

Le terme de Fin-Tech provient de la compression de « Financial » et de « Technology ». En général, on parle de Fintech pour désigner une startup qui utilise des technologies numériques innovantes pour repenser un modèle d’affaire lié aux services financiers. Fondamentalement, le but d’un créateur de Fintech est de simplifier, rendre plus efficaces, plus accessibles et moins coûteux les services financiers.

Même si certaines Fintechs ont plus de 10 ans, ce marché n’a acquis une large visibilité que depuis 2014. Aujourd’hui, on en dénombre des milliers, mais il n’y a pas de réel consensus sur ce qu’est une Fintech.

Par exemple, peut-on assimiler des marketplaces et comparateurs de services financiers à des Fintechs ? Ou bien est-ce qu’un éditeur de core banking est une Fintech ? Une startup des assurances est-elle une Fintech ?

Oui et Non. Si l’on s’en tient à la définition : Fintech = simple + efficace + accessible + moins coûteux, on peut considérer qu’un site comparateur d’assurances tel que comparis.ch est une Fintech. En revanche, si l’on tient compte du fait que cette société a été créée en 1996, peut-on la considérer comme aussi innovante que Knip (InsurTech créée en 2013) ? Pas simple…

Chez Redsen, nous considérons qu’une entreprise de technologies financières de plus de 10 ans est une Fintech seulement si elle a su maintenir sa compétitivité au travers d’innovations. Pour les qualifier, nous prenons en compte une quinzaine de critères quantitatifs et qualitatifs tels que : taille, origine, positionnement produit, performances financières, reconnaissance…

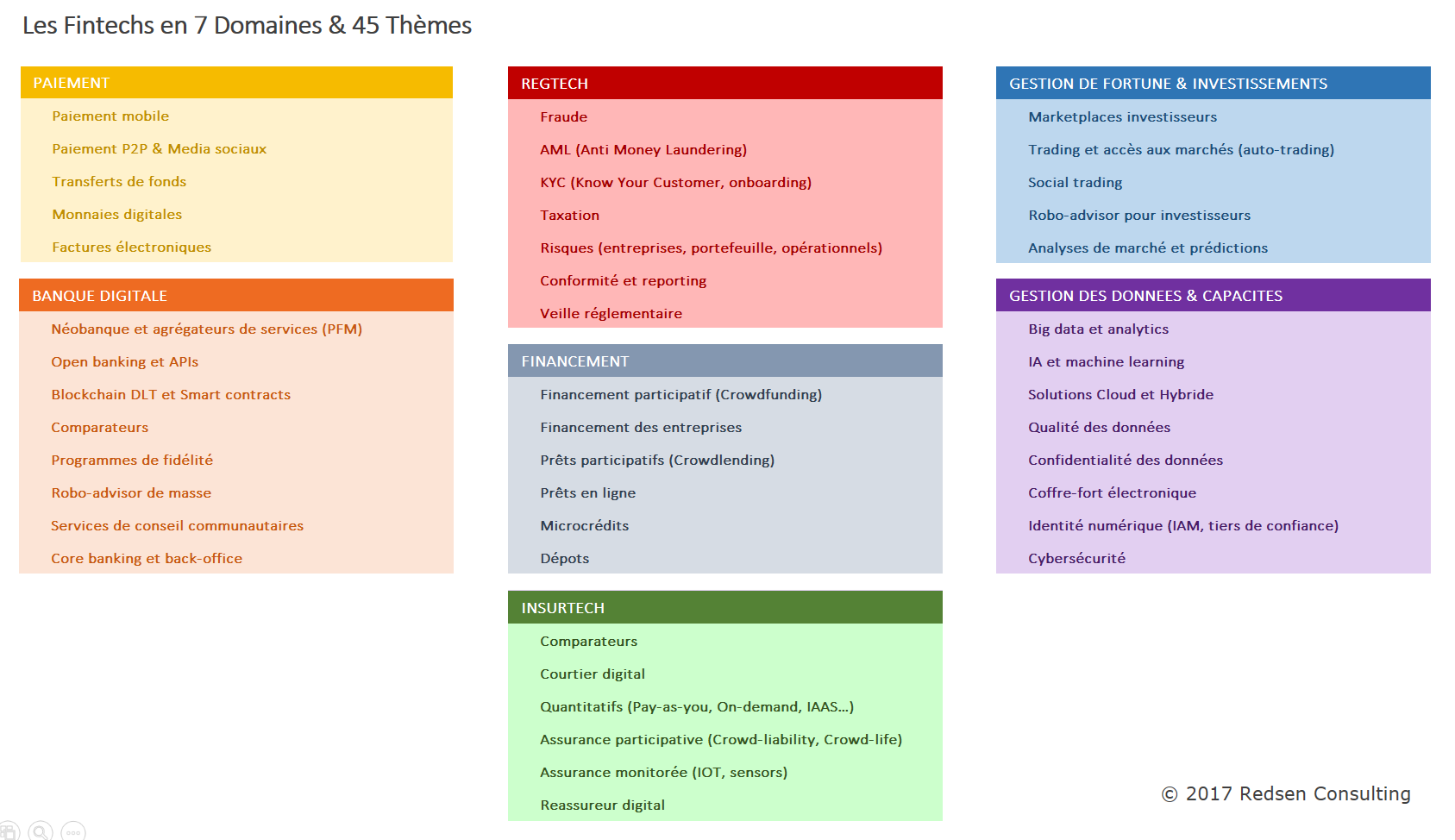

Les différentes sortes de Fintechs : classification Redsen

Lors de nos travaux d’analyse, nous sommes arrivés à la conclusion qu’aucune classification de Fintechs disponible n’était suffisamment exhaustive. Par exemple, la taxonomie définie par le World Economic Forum dans « The future of financial services » est une belle initiative, mais ne traite pas précisément les Regtechs qui constituent pourtant un pan important des activités en Suisse et en Europe.

Par conséquent, Redsen a ajouté à sa boîte à outils une représentation de l’écosystème Fintech en 7 Domaines et 45 Thèmes liés à des besoins métiers et technologiques.

- Paiement : ce domaine est le plus facile à percevoir par le grand public. En fait, il regroupe toutes les solutions de paiement dont le mobile, P2P, transferts, facturations électroniques… auxquels nous avons fait le choix d’adjoindre les monnaies digitales telles que le Bitcoin et les presque 800 autres crypto-currencies.

- Banques digitales : nous mettons ici toutes les solutions qui vous permettraient demain de créer from scratch votre banque de détail. En outre, ces technologies peuvent supporter l’amélioration à moindre coût de vos canaux de distribution ou votre core banking. Typiquement, des solutions dites « neobank » telles que N26 ou Atom Bank. Lorsqu’un client nous sollicite pour l’élaboration d’une stratégie digitale, nous faisons fréquemment appel à des briques issues de ce domaine.

- Regtech : ce domaine nous tient particulièrement à cœur : chez Redsen nous adorons les Regtechs ! Elles permettent de déléguer à une solution souvent astucieuse et rapide la lourdeur liée aux obligations réglementaires. Pour en savoir plus, je vous invite à consulter sur notre blog les articles orientés Regtech (PSD2, MiFID II, GDPR/LPD…).

- Financement : cette partie couvre des concepts tels que les « crowd » -lending, -funding… le financement des PME, micro-crédits. En clair, ce qui est dit « participatif ». De belles innovations à la clé, nous devons admettre n’avoir pas encore perçu les modèles de rentabilité de ce segment. A l’occasion, n’hésitez pas à partager avec nous votre expertise dans ce domaine.

- Insurtech : nous considérons que les sociétés innovantes dans les assurances peuvent être assimilées à des Fintechs, même si en Suisse on fait une distinction très nette entre les métiers de la Banque et ceux de l’Assurance (ce qui est moins le cas en France grâce au concept historique de Bancassurance). A ce jour, ce domaine est beaucoup plus développé outre-Atlantique, avec de nombreux acteurs tels que les « pay-as-you-consume » et autres success stories comme Oscar dont nos assureurs maladie Helvètes pourraient s’inspirer.

- Gestion de fortune et Investissements : ce domaine traite les besoins des investisseurs de tous types. Il est réparti selon deux axes principaux : solutions d’aide à la décision (robo-advisors) et support aux activités de trading.

- Gestion des données et capacités : ce domaine est transverse. Contrairement aux six autres, il couvre avant tout les technologies sous-jacentes plutôt que les cas d’utilisation métiers. Certains thèmes font le buzzword actuel : « IA », « machine-learning », « big data », « cloud », « cybersécurité »… Au delà des mots, on parle ici de technologies parfois anciennes (on parlait de « réseaux de neurones » à mon époque). Elles sont maintenant exploitables à l’échelle industrielle grâce aux fantastiques progrès des capacités matérielles : puissance de calcul, stockage, connectivité.

Cette approche nous sert à indexer et comparer les Fintechs objets de nos études. Si nécessaire, cette classification est mise à jour une ou deux fois par an. Au deuxième semestre, nous ferons un état des lieux du marché en Europe et tenterons un exercice délicat de prospective.

En conclusion, j’espère que tout ce que vous avez toujours voulu savoir sur les Fintechs a été évoqué. Si tel n’était pas le cas, contactez-nous !

Crédit photo : Cafe Credit via Flickr, sous licence Creative Commons.

bonjour a vous j apprecie vraiment cette finance lie a la technologie comment faire pour ce former dans ce domaine merci

répondu à votre question en privé. Cordialement, Christophe.

Bonsoir, je souhaiterais vivement me être formé en fintech. J’ai besoin de conseils svp.