Le terme “transformation digitale » est tellement usé qu’on rechigne désormais à l’employer et c’est tant mieux !

Mais cela ne veut pas dire que “l’innovation numérique” est un concept creux et sans intérêt. Pour s’en convaincre, prenons un secteur considéré comme discret et traditionnel : les assurances. Même dans ce contexte où le hype n’a pas sa place (et on ne va pas s’en plaindre !), on trouve des travaux qui démontrent que l’innovation numérique est active et digne d’attention quand on la traite sérieusement.

Commençons ce tour d’horizon par la montée en puissance des “solutions paramétriques”…

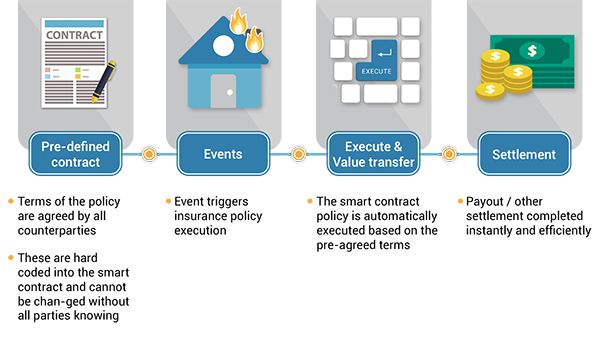

1- Des smart contracts pour l’assurance ?

Les solutions paramétriques, taillées idéalement pour l’assurance

Les solutions paramétriques appliquées au secteur des assurances sont particulièrement intéressantes à étudier tant elles illustrent ce que pourraient devenir les fameux “smart contracts” une fois maîtrisés.

L’assurance paramétrique, qu’est-ce que c’est ?

L’assurance paramétrique ou assurance indicielle est un type d’assurance liée à un paramètre objectivable. Il peut s’agir d’un indice climatique (température, pluviométrie, taux d’humidité, etc.), mais aussi d’une durée (retard sur un vol) par exemple. Contrairement à une assurance classique, qui couvre les pertes réellement causées, l’assurance paramétrique est basée sur un montant forfaitaire et contractuel défini en amont. Dès le dépassement d’un certain seuil sur l’échelle indicielle, une indemnisation est déclenchée automatiquement.

Source https://www.eficiens.com/assurance-parametrique-definition/

Par exemple, les assurances d’annulation de vol pourraient passer des montants fixes d’aujourd’hui à des modèles plus “vivants” qui adaptent constamment les prix en prenant en compte des variables telles que l’itinéraire, le jour de la semaine et d’autres paramètres. Les éléments techniques pour réaliser cela sont déjà disponibles aujourd’hui, mais, bien sûr, passer à l’acte demandera de “mettre tout cela en musique” et c’est évidemment moins facile à faire qu’à décrire !

On prend toujours l’exemple du retard d’avion parce que c’est un produit assez simple à souscrire et qu’il facile d’automatiser les indemnités de retard. Il est d’autant plus facile que vous avez accès à la base de données de l’aviation qui permet de connaître l’état du trafic en temps réel. La grande promesse du paramétrique c’est qu’on peut interroger une base de données indiscutables et le client obtient son remboursement automatiquement si son vol a du retard. Éric Allombert (Wakam).

Un des avantages du paramétrique, c’est qu’on fait intervenir un tiers de confiance autre que l’assureur lui-même (qui sort ainsi enfin de la position « juge et partie » qui se révélait problématique en termes d’images). L’autre intérêt de l’émergence des produits paramétriques, c’est qu’elle permet une indemnisation immédiate du sinistre en fonction d’un événement déclencheur qui ne nécessite aucune implication ou soumission du client.

Cela supprime essentiellement le processus d’assurance le plus fastidieux pour le client (la déclaration de sinistre), le remplaçant par une indemnisation immédiate et fréquente chaque fois que quelque chose d’inattendu se produit. C’est là le point essentiel de l’assurance paramétrique : les « règles du jeu » sont connues à l’avance par le souscripteur, car annoncées par l’assureur (on sait que les souscripteurs ne lisent aucune police d’assurance !). Trop souvent, les utilisateurs se retrouvent dans la situation où ils ne sont pas couverts (alors qu’ils croyaient l’être !), car les polices d’assurances sont floues ou évasives et ne permettent pas d’avoir une vision claire et sans ambiguïté de ce qui est couvert et de ce qu’il ne l’est pas. Dans le cas des produits paramétriques, les données sont précises et sans ambiguïté ni possibilité d’interprétation. Ils permettent ainsi aux clients d’avoir plus confiance en cas de sinistre.

Les solutions paramétriques ne peuvent pas s’appliquer à tous les contrats d’assurance et elles ne sont pas non plus encore généralisées dans les cas d’usage qui leur sont les plus favorables. Mais il s’agit certainement d’un moyen très intéressant pour moderniser le fonctionnement et même la relation assurés/assurances.

Voyons maintenant un autre grand sujet du moment : la “plateformisation” ou le recours aux APIs (nous avons déjà évoqué ce sujet dans cette chronique https://www.redsen.com/chronique-alain-lefebvre/les-api-ont-leurs-marketplaces-desormais/).

2- Les APIs pour changer de modèle

Plateformisation plutôt que marketplace

La question de la marketplace pour l’assurance ne se pose pas dans les termes habituels (comment monter notre propre marketplace et assurer son succès ?), mais plutôt dans le sens de l’ouverture aux marketplaces spécialisées déjà existantes (comment s’interfacer avec les sites marchands où placer nos produits est un prolongement naturel de leurs offres ?). Tout simplement parce que l’assurance ne repose généralement pas sur un acte d’achat spontané mais plutôt en conséquence d’un autre (l’exemple classique est l’achat d’une voiture : l’assurance est alors un contrainte légale donc obligatoire…).

Pourtant, certains assureurs traditionnels se montrent méfiants vis-à-vis de ces nouveaux canaux. Leur principale crainte est de “perdre le contact direct” avec le client et d’être alors rabaissés au rang de prestataires plus ou moins anonymes (problème habituel du fonctionnement en “marque blanche”…).

Pour autant, pas question pour les grands noms du secteur de rater le train de la “plateformisation” et de “l’open insurance”. L’open insurance, encore un nouveau terme, mais que recouvre-t-il ?

L’Open Insurance désigne l’ouverture des ressources d’un assureur (données, offres, infrastructure) à des tiers. Calqué sur le modèle de l’Open Banking, ce système facilite la mise en place de nouveaux partenariats – avec des assurtechs ou des acteurs hors assurance – et l’incorporation à des écosystèmes. Il permet de créer des services innovants et de repenser la distribution. C’est donc la constitution de nouveaux modèles économiques qui est en jeu pour le secteur. L’Open Insurance est rendue possible par le recours aux API.

Cette prise en compte de l’ouverture des produits via l’usage des APIs est justement ce qu’on commence à appeler la “plateformisation”…

Source https://exeisconseil.com/article/open-insuring-interet-assureurs-clients

Après le temps de la réflexion vient désormais celui de l’action. L’année 2020 et notamment la période post-confinement, marquent ainsi un tournant dans la mise en œuvre et la multiplication des projets d’Open Insurance. L’Open Banking peut d’ailleurs être une vraie source d’inspiration pour les assureurs, notamment ceux qui se placent dans une logique “as a service ».

L’exemple de Wakam et de quelques autres

En France, l’acteur qui a pris le plus d’avance et dont le nom revient sans cesse est Wakam, nouveau nom de La Parisienne Assurances. Fondée en 1829, cette respectable compagnie d’assurance, qui ne fait désormais plus que de la marque blanche, a délivré ses premiers services sous forme d’API en septembre 2017 puis a lancé en avril 2018 une plateforme IPaas, pour insurance product as a service, qui rassemble toutes ses APIs. Wakam a décidé de faire le deuil de leur système d’information originel pour le remplacer par une architecture plus ouverte, souple et agile. Ils sont capables d’APIser n’importe quel produit d’assurances et le distribuer en temps record.

“Dès que nous signons un nouveau partenariat, nous créons à la volée de nouvelles API. À ce jour, nos API sont consommées 2 millions de fois par semaine”, indique Jacques-Olivier Schatz, COO de Wakam. “Nos partenaires ont juste à intégrer l’API, paramétrer leur produit, remplir le KYC (know your customer, processus d’identification client). En six semaines, nous pouvons faire en sorte de leur proposer un produit d’assurance spécifique”.

Ce choix 100% API a également permis à Wakam de s’ouvrir internationalement : 55% de son activité est déjà réalisée hors de France (Les API Wakam sont opérationnelles dans 13 pays européens). Cette plateforme (basée sur une blockchain) permet d’automatiser la gestion des polices d’assurance et aussi d’automatiser la gestion des sinistres lorsqu’un événement spécifique permet d’indemniser proactivement le consommateur final (solutions paramétriques).

Le virage vers les APIs, la plateformisation, une évidence incontournable ?

Les APIs permettent d’établir des connexions entre plusieurs fonctionnalités, logiciels ou systèmes. Ils facilitent donc la collaboration avec des partenaires externes et notamment l’intégration des produits d’assurance dans les parcours d’achat des marketplaces.

Comme l’ont illustré Wakam et quelques autres, les assureurs doivent donc concevoir puis mettre à disposition des APIs qui permettent de connecter leurs services (tarification, devis, souscription…) à des sites internet tiers tels que les marketplaces. Vu comme ainsi, cela peut passer pour des évidences, mais, comme toujours, c’est plus facile à écrire qu’à réaliser !

La mise en place d’API n’est pas aussi facile que présentée…

En effet, si l’usage positif des API (souvent aussi appelé “serverless”) est fréquemment mis en avant, on parle moins souvent de ses inconvénients et limites… Il y en a au moins deux : latence et débuggage. La latence est le retard dans le temps nécessaire pour exécuter une fonction sans serveur (car l’architecture logicielle utilisée pour les API est souvent appelée serverless : le serveur n’est pas absent, il est simplement transparent) pour la première fois, souvent appelé démarrage à froid (un point qui n’est pas à négliger…). La difficulté de débogage et d’exécution des tests sur les API est bien réelle (comme toujours avec toutes les mises en œuvre des principes du client-serveur, on a désormais suffisamment de recul pour le savoir), car les développeurs peuvent être isolés de l’infrastructure et des outils du serveur principal.

De plus, la prise en compte de cette approche demande un saut culturel qui n’est pas mince, surtout pour des équipes habituées à évoluer dans des environnements « traditionnels » depuis des années (si ce n’est des décennies) comme on le voit souvent chez les assureurs connus. Même s’il ne faut pas minimiser les difficultés, la prise en compte des API est désormais une tendance évidente dans l’évolution des systèmes d’information de tous les secteurs et cela concerne celui des assurances au premier chef.

Accepter les marques blanches et grises

Les assureurs traditionnels ne risquent donc pas de se faire dévorer par les assurtechs demain (après tout, les fintechs n’ont toujours pas tué les banques), mais si elles ne s’ouvrent pas, elles pourraient se retrouver face à une base de clients de plus en plus vieillissante. Si les assureurs traditionnels continuent à vendre seulement à travers leur marque alors, ils prennent le risque de s’effacer progressivement. Alors que s’ils s’ouvrent à des plateformes comme Ornikar (l’auto-école en ligne) ou Swile (avantages salariés), certes, leur marque disparaît, mais ils peuvent continuer à vendre des polices et, important, commencer à rajeunir leur base de clientèle.

Le principal intérêt de ces partenariats est de bénéficier de la base client déjà établie de la marketplace et de potentiellement recruter des clients que l’assureur n’aurait pas pu attirer grâce à ses canaux traditionnels. En effet, d’après la FEVAD, 92% des 18-24 ans et 94% des 25-34 ans achètent en ligne notamment avec leurs smartphones. Ces plateformes représentent donc un levier de recrutement potentiel important, notamment auprès de la cible Millenials. “Il faut que les assureurs acceptent de faire de la marque blanche et grise”, estime Florian Graillot (fondateur d’Astorya VC, fonds d’investissement spécialisé dans l’assurtech).

S’effacer en partie pour mieux rebondir

Donc, la cause est entendue, les assureurs doivent intégrer la plateformisation et la distribution en marque blanche dans leur arsenal, quitte à accepter un peu l’effacement de leurs propres marques, au moins sur certains canaux.

Mais il leur est possible de rebondir en s’investissant sur un autre volet, crucial pour tous : l’exploitation avisée des données des clients…

3- Du bon usage de l’IA pour la Data

De la statistique à la data

Depuis au moins deux siècles, les assureurs sont les seuls à détenir la vérité sur la sécurité effective des routes maritimes dans les différentes parties du monde. Si vous devez connaître la situation réelle de telle ou telle destination, n’écoutez pas les médias, demandez plutôt à la Lloyd’s !

De par leur nature et leur rôle, ils ont depuis toujours su anticiper, faire face et s’adapter aux évolutions du quotidien et ce bien avant tout le monde : changement climatique, habitude de consommation, réglementation, automatisation, etc.

Les assureurs ont toujours été à la pointe de ce qu’on appelait encore jusqu’à il y a peu “les statistiques” (les actuaires s’appuyaient sur les statistiques disponibles afin de fixer le niveau de risque d’un produit). Et aujourd’hui, le nouveau défi, c’est d’atteindre ce même niveau, mais en ce qui concerne “la data” (fondamentalement, c’est toujours l’analyse des données, mais, de nos jours, le volume des données concernées a considérablement augmenté et c’est pour cela que l’expression “big data” est devenue commune). L’exploitation avisée de la data permet d’obtenir des avantages inédits (comme le marketing relationnel prédictif évoqué plus loin) qui, de plus en plus, feront la différence.

Donc, ce nouveau défi peut se décomposer en deux parties :

- recueillir le plus de données possible et

- identifier les schémas insoupçonnés dans cet océan de données…

L’IA est à la mode

Les usages de l’IA dans le secteur des assurances se multiplient et les exemples sont nombreux comme le deep learning appliqué à la reconnaissance d’images satellitaires. « Cette technique nous permet par exemple de recalibrer nos modèles de prédiction d’inondation en prenant en compte un nombre plus important de critères », précise Marcin Detyniecki chez Axa. Chez un grand prestataire de services, on va aussi utiliser l’IA en combinant des données météo avec des photos prises par satellite afin de créer des modèles pour anticiper les catastrophes naturelles ou les niveaux de rendement agricole.

Chez CNP Assurances, spécialiste français de l’assurance de personnes, le machine learning est utilisé pour optimiser le parcours des bénéficiaires de l’assurance vie. « En cas de décès d’un client, nous recourons à des algorithmes de fuzzy matching (recherche floue) pour retrouver ses références dans le fichier national des personnes décédées dans lequel les noms peuvent être mal orthographiés. Nous obtenons un taux de reconnaissance de plus de 95% », se félicite Camille Gutknecht, responsable du département Data Analytics de CNP Assurances.

Toujours chez CNP Assurances, on a recours à l’apprentissage machine pour vérifier la conformité des documents soumis par ses assurés (RIB, devis), puis pour en automatiser la saisie dans ses systèmes d’information.

Chez Axa, l’IA épaule également les conseillers des centres d’appel. « Un assistant intelligent les informe sur les clauses des contrats d’assistance correspondant à la problématique des clients au téléphone, sachant que ces contrats peuvent compter jusqu’à plusieurs centaines de pages », souligne Marcin Detyniecki.

L’assurtech Zelros a développé une solution de vision par ordinateur qui permet de reconnaître des documents et de les analyser. L’outil permet aux gestionnaires du courtier en assurances AssurOne de gagner du temps sur le traitement des cartes grises lors de la phase de souscription (grâce à ce système, le processus en question passe de 3 minutes à 10 secondes…).

Tout cela est utile et intéressant, mais force est de reconnaître que, pour le moment, l’usage de l’IA dans les entreprises est encore loin d’avoir atteint ou même approché les promesses (certaines délirantes !) qui ont été faites par ses promoteurs il y a quelques années (on peut dire la même chose encore plus accentuée à propos de la blockchain d’ailleurs…). De nombreux projets pilotes ont été démarrés, mais peu ont abouti à des résultats concrets et encore moins à des avantages époustouflants comme on voulait nous le faire croire. En la matière, il faut admettre que le chemin sera long et semé d’embûches. Mais cela ne veut pas dire qu’il faut s’en détourner. En effet, le vrai Graal de l’usage de l’IA pour les assureurs, c’est d’aller enfin vers le “marketing relationnel prédictif”…

Vers le marketing relationnel prédictif

Le marketing relationnel prédictif, c’est d’être capable d’identifier ce qui va arriver et/ou ce dont vont avoir besoin vos prospects. Et cela va aussi devenir un moyen important pour fidéliser les clients : pour ces deux raisons, il faut anticiper, anticiper, anticiper !

Si vous êtes capable de savoir à l’avance qu’Alexandre, 28 ans, ne devrait pas tarder à acheter un appartement à Paris (en se basant sur ses déplacements et autres données significatives) ou avoir un enfant (il vient de se marier), vous pouvez alors lui proposer le bon produit au bon moment. C’est tout l’enjeu des assureurs qui, au gré de la volumétrie de données acquises depuis des années, tentent de faire des segmentations clients basées sur des comportements similaires avec d’autres de leurs clients et ainsi de pouvoir faire émerger des schémas significatifs (et utilisables pour du marketing prédictif et vraiment relationnel).

Avoir cette capacité d’anticipation va permettre de faire du marketing relationnel en ayant une communication très ciblée sur les clients en fonction de leurs moments de vie (déménagements, naissances, nouveau travail, etc.). C’est assez dur de les détecter (cela impose de travailler sur une grosse volumétrie de données venant de sources diverses), mais les assureurs cherchent désormais à le faire. Et certains y arrivent déjà !

L’exemple d’Alibaba avec les pantalons étroits

Voyons l’exemple récent d’Alibaba, le géant chinois du commerce électronique (que tout le monde connaît désormais) a créé un système de paiement en ligne dès 2004 (Ant Financial). Neuf ans plus tard, ce service est devenu la plus grande plateforme de paiement mobile au monde !

Grâce à Ant Financial, Alibaba disposait d’une pléthore de données, il pouvait alors améliorer son service, ce qui le rendait plus populaire, ce qui lui permettait à son tour de collecter plus de données (cercle vertueux). Les “data scientists” d’Ant Financial ont ainsi accumulé une montagne de données, l’ont creusé et ont constaté que les jeunes femmes chinoises qui achetaient des “jeans skinny” (des pantalons étroits et serrés) étaient également plus susceptibles de payer pour des réparations d’écran de téléphone dans les semaines qui suivaient l’achat du jean en question… Ils ont supposé, fort logiquement, que les smartphones avaient tendance à glisser des poches des pantalons « skinny ». L’entreprise a donc commencé à proposer des offres d’assurance écran à ces femmes… Et, bien sûr, les résultats ont suivi : le bon produit au bon moment pour la bonne personne se vend effectivement facilement !

Avec cet exemple, nous avons les deux composants du défi énoncé plus haut : recueillir les données (facile quand on détient l’application mobile de paiements la plus utilisée au monde, plus délicat dans les autres cas…) et être capable d’en tirer du sens.

Pour atteindre cet objectif, on a désormais recours à des systèmes de données qui s’appuient sur le machine learning ou même le deep learning, autrement dit, de l’IA.

Le big data, vraiment big !

On peut dire que les logiciels d’analyse du big data d’aujourd’hui s’inscrivent dans la longue lignée du décisionnel. Simplement, il y a plus (beaucoup plus) de données qu’avant et on laisse les algorithmes trouver les schémas intéressants dans le flot (important !) des informations amassées par les capteurs.

Or, l’expérience des GAFAM en la matière l’a démontré : il faut être capable de “digérer” beaucoup de données avant que les logiciels basés sur le “machine learning” soient capables de délivrer des prévisions cohérentes et utilisables. Et quand on dit “beaucoup”, il s’agit vraiment de volumes très importants et, il faut insister sur ce point, sans un volume adéquat, vous aurez beau utiliser les logiciels de pointe en matière d’analyse de données, cela ne donnera rien (comme l’ont démontré les déboires d’IBM avec Watson vendus aux centres de santé américains…). Jamais l’expression « chercher une aiguille dans une botte de foin” n’a été aussi appropriée, mais elle est réductrice en fait : avant de trouver l’aiguille, il faut déjà identifier la bonne botte de foin parmi des centaines !

Le machine learning ne fait pas de miracle, il faut le dire et insister là-dessus. Or, une grande partie des données traitées par les assureurs vient du texte et avec des supports divers et variés : emails, SMS, documents officiels, rapports d’expertise, certificats médicaux, etc. Les données sont là, mais elles sont difficiles à extraire…

C’est donc à ce défi que s’est attaqué Golem.ai, en imaginant une IA capable d’analyser et d’extraire des informations précises depuis cette source sans fond. Thomas Solignac (CEO et cofondateur de Golem) nous l’illustre à travers un exemple concret. Un assureur doit traiter les documents d’un de ses assurés qui a dû effectuer plusieurs séjours à l’hôpital. Sur les documents, des dates successives vont être reconnues par l’algorithme, pour identifier précisément les différentes périodes d’hospitalisation. La solution de Golem va donc déterminer le nombre de jours passés à l’hôpital en un temps record, bien plus rapidement que si un humain l’avait fait à la main. Le traitement automatique de cette donnée accélère donc le processus de remboursement de l’assureur tout en le débarrassant d’une tâche rébarbative et chronophage.

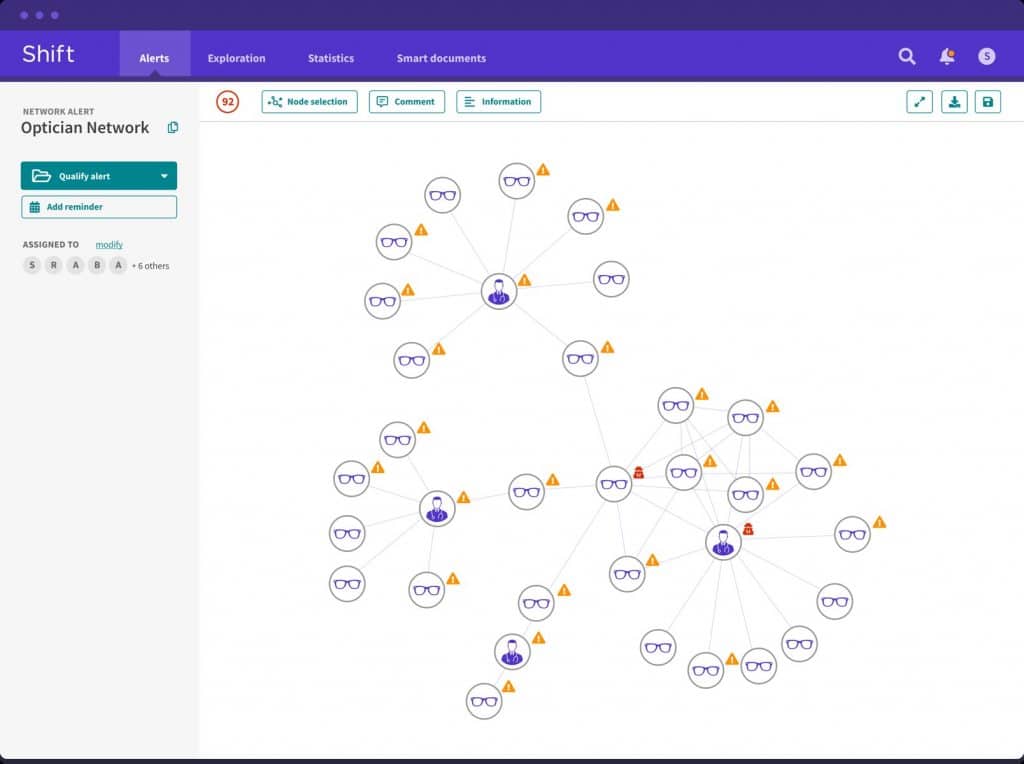

On trouve aussi un usage pratique de l’IA dans un autre cas d’analyse de documents : la détection des fraudes, domaine ô combien sensible dans le secteur des assurances !

Lors d’un sinistre comme un dégât des eaux (par exemple), l’assuré va fournir une ou plusieurs photographies comme preuves des dégâts. C’est là que le programme d’IA de Shift Technology va entrer en jeu (Shift est une Assurtech fondée en 2014). Le ou les clichés vont être analysés afin de chercher plusieurs choses :

- Est-ce une photo trafiquée ?

- Cette photo est-elle présente dans d’autres déclarations de sinistres ?

- Montre-t-elle un dégât des eaux existant déjà dans la base de données, mais sous un angle différent ?

Au final, l’IA donnera un avis étayé avec des détails très précis à l’expert, qui prendra la décision finale.

Cela permet notamment de rassurer l’assuré la prise en compte du sinistre. Il a l’impression qu’on va s’occuper de lui. Finalement le plus vital dans le sinistre c’est la déclaration pour avoir une réassurance humaine. Le reste n’étant que de la procédure simplifiée…

Garbage in, garbage out

Autre point important, crucial même : la qualité des données. On s’en doute un peu, mais, là aussi, il faut insister : les données doivent être triées et nettoyées avant d’être injectées dans un système d’analyse de données, quel qu’il soit. Sinon, comme le disent fort bien les Américains, cela donne “garbage in, garbage out” (n’importe quoi en entrée, n’importe quoi en sortie). Ce principe vertueux et évident est encore plus vrai avec les systèmes basés sur le machine learning où il faut s’attacher à éviter les biais qui vont avoir un effet dévastateur sur les résultats. Il existe plusieurs solutions éprouvées dans ce domaine comme OpenRefine, Clarity ou Trifacta, entre autres…

Un exemple pour mieux comprendre l’importance des biais dans les données : si vos capteurs ne vous rapportent que des relevés sur les véhicules à quatre roues (les voitures, les petits camions), vous aurez forcément du mal à évaluer correctement le comportement des véhicules à deux roues (les motos, scooters et vélos). Ici, le biais est de ne pas avoir des données équilibrées dans l’échantillon (une catégorie de véhicule n’est pas assez représentée). Maintenant qu’on a un peu de recul sur ces systèmes, on comprend mieux l’importance des biais dans les données et de la nécessité de les éviter.

Si même les assureurs se mettent à innover, tout le monde peut le faire !

Les différents exemples que nous venons d’évoquer dans cette chronique ne sont pas très spectaculaires mais ce sont des applications concrètes, utiles, bien adaptées à leur domaine.

Et si les acteurs du secteur des assurances (traditionnellement conservateurs, on l’a dit) ont été capables de les mettre en œuvre, c’est que l’innovation numérique n’est sans doute pas un terme creux. À votre tour de profiter de ces exemples inspirants pour trouver votre chemin dans les moyens proposés de nos jours : IA, APIs, smart contracts et autres, il y a sûrement une tendance technique qui peut vous apporter des résultats concrets.